В России с 1 января 2021 года планируют ввести прогрессивную шкалу налогообложения. Такое предложение внёс президент Владимир Путин в своём обращении к гражданам 23 июня. Заработок свыше 5 млн руб. в год будет облагаться налогом на доходы физических лиц (НДФЛ) по ставке 15%. В итоге инициатива затронет не только граждан с крупными доходами.

При повышенной ставке налога на доходы физических лиц, он станет применяться и при продаже недвижимости свыше 5 млн руб.

Сейчас НДФЛ необходимо оплачивать при продаже квартиры, если она находилась в собственности меньше минимального срока владения, который составляет три года:

- квартира досталась по наследству (срок исчисляется с момента смерти наследодателя)

- квартира досталось по договору дарения от близкого родственника

- получена по договору ренты (пожизненного содержания с иждивением)

- на момент продажи квартира не является единственным жильем

Во всех остальных случаях налог на продажу жилья не платится, если квартира продана по истечении пяти лет с момента ее приобретения.

Как рассчитать налог на продажу квартиры.

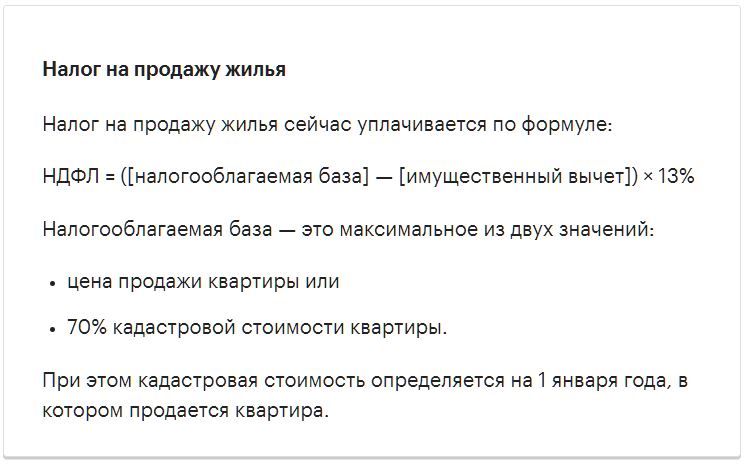

Продавая квартиру, физлицо получает доход, который облагается НДФЛ. Если продажа квартиры и госрегистрация перехода права собственности состоятся до 1 января 2021 года, НДФЛ нужно будет уплатить по старой ставке 13%. НДФЛ, исчисленный и уплаченный в 2019 и 2020 годах, доначислять не будут.

Доход рассчитывается по формулам: минус расходы на покупку (включая % по ипотеке).

При расчете налога необходимо учитывать и имущественный вычет — это доход от продажи квартиры. Он определяется как разница между ценой приобретения и ценой продажи квартиры, но не более 1 млн руб., говорит юрист. Вместо имущественного вычета продавец может уменьшить налогооблагаемую базу на сумму расходов, понесенных на приобретение квартиры. Такие расходы должны быть документально подтверждены. В этом случае ограничение в 1 млн руб. не применяется.

Например, если квартира приобретена за 10 млн руб., а продается за 20 млн руб. Известно, что кадастровая стоимость меньше цены продажи, поэтому налогооблагаемая база определяется как 20 млн руб. Размер имущественного вычета равен 10 млн руб. (20 млн — 10 млн = 10 млн). С учетом предельного значения, установленного Налоговым кодексом, имущественный вычет принимается равным 1 млн руб. Таким образом, налогооблагаемая база, уменьшенная на сумму имущественного вычета, равна 19 млн руб.

В этом случае НДФЛ будет рассчитываться следующим образом: НДФЛ = [5 млн × 13%] + [14 млн × 15%] = 2,75 млн руб.

Налоговый вычет

Россияне, которые официально получают зарплату, могут вернуть часть средств, потраченных на покупку жилья.

Вернуть можно 13% от стоимости квартиры, но для налогового вычета установлен лимит в 2 млн руб. Это значит вне зависимости от того, сколько стоит жилье, можно получить 13% от 2 млн руб. — это 260 тыс. руб.

Если квартира куплена в ипотеку, то можно также вернуть 13% от уплаченных процентов по кредиту. В этом случае лимит вычета составляет 3 млн руб. Если квартиру покупали супруги, то налоговый вычет можно оформить на каждого.

{kind=link}