Вложения в коммерческую недвижимость сохраняют популярность среди инвесторов: по оценкам NF Group, в 2025 году объем инвестиций в коммерческую недвижимость составит 500−700 млрд рублей, вырастут темпы инвестирования в складские и офисные помещения. Востребованность коммерческой недвижимости объяснима: с оптимальным портфелем активов такой тип инвестирования становится выгодной инициативой. Но, чтобы сформировать оптимальный портфель, инвестору нужно верно оценивать привлекательность объектов и оптимизировать инвестиции.

Содержание:

- Прогнозируем стоимость недвижимости: три метода.

- Оптимизируем инвестиции: математические модели.

- Рассчитываем окупаемость: методы для долгосрочных инвестиций.

- Принимаем осознанное решение по выбору объекта коммерческой недвижимости: рекомендации эксперта.

Прогнозируем стоимость недвижимости: три метода

Для взвешенного решения об инвестировании в коммерческую недвижимость необходим ряд шагов: спрогнозировать стоимость актива, оценить его доходность и риски, рассчитать окупаемость. Последовательно выполняя эти шаги, инвестор обоснованно выберет помещение для вложения средств.

Существует три подхода к оценке стоимости недвижимости: доходный, затратный и сравнительный.

1. Доходный метод оценивает рыночную стоимость недвижимости на основе прогнозируемого дохода от эксплуатации. Это распространенный подход, который дает наиболее объективную информацию о коммерческой недвижимости — офисах, торговых центрах и складах.

Ограничения: инвестор должен реалистично прогнозировать сумму и сроки получения дохода от рассматриваемого объекта.

Ключевое преимущество: позволяет выбрать актив, который потенциально принесет наибольшую прибыль.

2. Затратный метод оценивает стоимость недвижимости, исходя из затрат на строительство или реконструкцию помещения. Он учитывает стоимость земли, износа строений и косвенных издержек.

Ограничения: метод не учитывает рыночную стоимость помещения, цены на похожие строения, а также потенциальный доход в будущем.

Ключевое преимущество: позволяет оценить выгоду при строительстве новых объектов недвижимости по сравнению с уже представленными на рынке помещениями.

3. Сравнительный метод определяет рыночную стоимость актива на основе анализа продаж аналогичных предложений в похожих локациях. Сравнивают размер, состояние, расположение и другие характеристики помещений. Подход применим для городов с развитым рынком недвижимости.

Ограничения: аналогичные помещения должны активно обращаться на рынке. Необходимо достаточное число сделок с участием этих объектов, и они должны быть заключены в недавнем прошлом.

Ключевое преимущество: позволяет выбрать наименее затратный актив.

![]()

«Выбор метода зависит от цели, которую преследует инвестор. Например, для оценки «перегретости рынка» рекомендую применять затратный подход: если объект можно построить в два раза дешевле, то надо строить самим. При выборе самого дешевого варианта из представленных поможет сравнительный метод. Но наиболее полезную информацию для инвестора даст доходный подход, благодаря которому можно оценить прибыль от актива в перспективе»

Сергей Мишин

Как выбрать метод оценки стоимости недвижимости: пример из практики

Компания «Новый путь» планирует приобрести торговую площадь для долгосрочного инвестирования и получения прибыли. Актив должен полностью окупиться денежным потоком от арендных платежей, а его стоимость должна увеличиться не менее чем в два раза (без учета инфляции).

Компания проанализировала рынок, и выбрала три предложения, себестоимость которых потенциально может увеличиться в два раза за 10 лет:

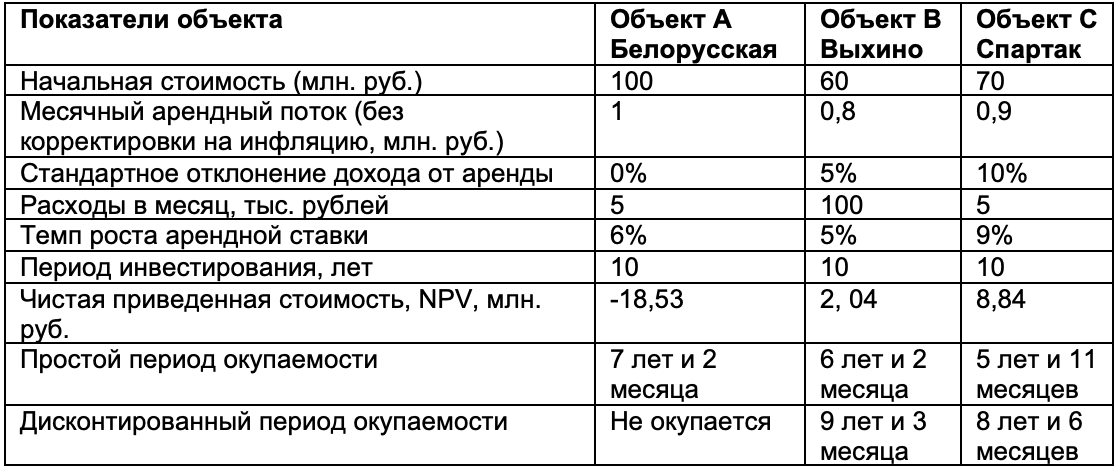

1. Объект А — магазин в районе метро Белорусская, 200 м2. Стоимость: 100 млн рублей. Требуется ремонт общей стоимостью 6 млн рублей. Для покупки необходимо привлечь кредит 26 млн рублей под 14% годовых на пять лет. Есть готовое арендное соглашение с организацией сетевого ритейла на 10 лет на условии месячной арендной платы 5000 рублей за м2.

2. Объект В — магазин в районе метро Выхино, 400 м2. Стоимость: 60 млн рублей. Ремонт не требуется. Покупка будет полностью обеспечена собственными средствами. Локация достаточно популярна у арендаторов, поэтому помещение может простаивать менее 5% времени.

3. Объект С — магазин в районе метро Спартак, 450 м2. Стоимость: 70 млн рублей. Требуется ремонт общей стоимостью четыре млн рублей. Покупка будет полностью обеспечена собственными средствами. У локации средний уровень популярности среди арендаторов, поэтому помещение может простаивать до 10% времени. Ожидается, что в данной локации будет активно расширяться новый микрорайон, так что стоимость аренды будет расти выше, чем в целом по Москве.

Цель компании — приобрести коммерческую недвижимость, которая принесет доход от сдачи в аренду. Выбор актива для инвестирования в этом случае зависит от размера прибыли, поэтому для оценки его стоимости используют доходный метод.

Эксплуатация помещения влечет за собой дополнительные затраты, поэтому при подсчете объемов прибыли учитывают все издержки.

Компания оценила выбранные варианты с помощью доходного метода и сделала выводы:

-

- Объект А (Белорусская) имеет арендный договор с надежным арендатором, что снижает риск простоя. Однако сравнительно низкая доходность, затраты на ремонт и необходимость привлечения кредита делают это помещение непривлекательным для приобретения (см. Таблицу 1).

- Объект В (Выхино) показывает самый высокий уровень доходности при отсутствии дополнительных расходов. Это хороший вариант для инвестора, ищущего стабильный и быстрый доход.

- Объект С (Спартак) перспективен в долгосрочной перспективе, однако требует ремонта, имеет риски в виде низкой популярности локации и дает более низкую доходность, чем В, но более высокую, чем А.

Более подробно об этом кейсе — далее в статье.

Оптимизируем инвестиции: математические модели

В зависимости от выбранного подхода к оценке стоимости коммерческих площадей применяют разные математические модели оптимизации инвестиций. Среди наиболее популярных: модель оценки капитальных активов (CAPM) и модель арендных потоков (DCF).

Модель оценки капитальных активов (CAPM) базируется на принципе равновесия между предполагаемой доходностью портфеля активов и инвестиционным риском. Аналитики и оценщики применяют САРМ, чтобы рассчитать справедливую стоимость актива. Модель дает ценную информацию для принятия решений и выбора инвестиционной стратегии, но не учитывает меняющегося характера экономических процессов, что может отрицательно сказаться на эффективности инвестиционного проекта.

Наиболее часто на рынке коммерческой недвижимости используют модель арендных потоков (DCF). Она прогнозирует денежные потоки (например, арендные платежи) от объекта недвижимости в будущем и дисконтирует их до текущей стоимости. Инвесторы используют DCF, чтобы определить, насколько прибыльной будет инвестиция.

![]()

«Даже небольшой проект по покупке недвижимости для сдачи в аренду требует если не бизнес-плана, то хотя бы финансовой модели. Если вы только входите в мир финансового анализа, рекомендую воспользоваться одной из готовых моделей для Excel. Это позволит понять взаимосвязи показателей и в дальнейшем самостоятельно рассчитать необходимые данные»

Сергей Мишин

Как выбрать метод оптимизации инвестиций: пример из практики

Компания «Новый путь» имеет ограниченный объем средств на приобретение коммерческой недвижимости — 80 млн рублей. Компания начала инвестировать недавно, поэтому в ее портфеле не было и в ближайшей перспективе не предполагается других активов.

«Новый путь» планирует приобрести одно из помещений, которые показались наиболее привлекательными для инвестирования после оценки с помощью доходного метода. Поскольку компания планирует получение прибыли в долгосрочной перспективе, для каждого из вариантов необходимо оценить объем будущих денежных потоков с учетом потенциальных рисков и перспективы роста доходов вследствие повышения арендной ставки. Кроме того, объект С (Спартак) может дать в перспективе рост дохода за счет улучшения окружающей инфраструктуры, что тоже важно учесть при анализе.

В этом примере у компании нет цели построить сбалансированный портфель или выбрать между несколькими типами инвестиций, но есть жесткие требования по срокам окупаемости, перспектива роста дохода и долгосрочный горизонт планирования в целом, поэтому для оптимизации инвестиций выбрана модель дисконтирования денежных потоков (DCF). Более подробно об этом кейсе — далее в статье.

Рассчитываем окупаемость: методы для долгосрочных инвестиций

Для принятия взвешенного решения инвестору, помимо оценки стоимости актива и моделирования размеров дохода, требуется информация о сроке окупаемости инвестиций. Существует ряд подходов для оценки окупаемости коммерческой недвижимости с учетом рисков, времени и доходности. Наиболее популярные методы: оценка срока окупаемости (Payback Period), подсчет внутренней нормы доходности объекта (IRR), оценка чистой приведенной стоимости (NPV).

Выбор метода расчета окупаемости зависит от задач, стоящих перед инвестором, а также от желаемого срока возврата денежных средств:

- Payback Period не учитывает временную стоимость денег, поэтому больше подходит для краткосрочных проектов;

- IRR и NPV применяют для долгосрочных.

Так как коммерческая недвижимость, приобретаемая для сдачи в аренду, — это долгосрочное вложение, подробнее разберем методы IRR и NPV.

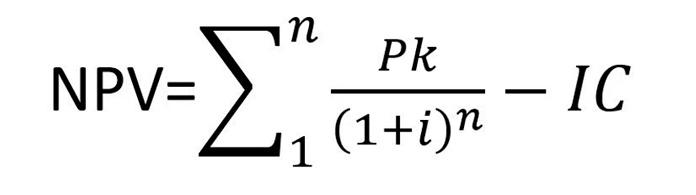

NPV (Чистая приведенная стоимость) определяет, будет ли проект прибыльным. С помощью этого показателя оценивают выгоду от инвестирования с учетом временной стоимости денег и уровня риска, сопоставляют будущую прибыль с текущими вложениями и оценивают объем потенциальных убытков. NPV позволяет сравнить инвестиционные проекты, чтобы выявить более привлекательный по прибыльности.

NPV рассчитывается по формуле:

n — период расчета; Pk — денежные потоки за выбранный период времени; i — ставка дисконтирования; IC — размер первоначальных вложений.

Если NPV ниже нуля, проект принесет убытки. Если равна нулю, проект не принесет ни доходов, ни убытков, но позволит вернуть вложенные средства. Если NPV положительная — проект потенциально принесет прибыль.

IRR (Внутренняя норма доходности) оценивает финансовую жизнеспособность проекта. С помощью этого показателя сравнивают проекты с различными денежными потоками и разными сроками окупаемости, определяют максимально допустимую ставку кредита, при которой инвестиционный проект не будет убыточным.

Существует несколько методов расчета IRR, в том числе по формуле:

r1 — ставка дисконтирования 1, r2 — ставка дисконтирования 2, NPV (r1) — NPV при ставке дисконтирования r1, NPV (r2) — NPV при ставке дисконтирования r2.

Если IRR превышает ставку дисконтирования, это указывает на окупаемость проекта в будущем, а при сравнении нескольких проектов определяет наиболее выгодный их них.

![]()

«Удачная финансовая модель помогает инвестору свести воедино такие разные показатели по объектам, как стоимость, местоположение, площадь, потенциальная прибыльность, расходы и риски. Да, этот инструмент анализа не лишен недостатков — мы не знаем уровень инфляции, курс валют, стоимость кредита на годы вперед и можем существенно ошибиться в прогнозах. Тем не менее, без финансового моделирования инвесторы принимают откровенно неверные решения»

Сергей Мишин

Как выбрать метод расчета окупаемости объектов инвестирования

Компания «Новый путь» выбирает между двумя вариантами вложения средств. Каждый из них в долгосрочной перспективе может принести достаточную прибыль, но при разном уровне риска и при разном сроке окупаемости:

● Объект В (Выхино) не требует ремонта, обладает популярностью у арендаторов, может обеспечить стабильный доход с минимальными рисками и выйти на окупаемость за 9 лет и 3 месяца.

● Объект С (Спартак) требует ремонта, обладает средней популярностью у арендаторов, но в будущем потенциально может принести повышенный доход за счет развития локации, а также выйдет на окупаемость за 8 лет и 6 месяцев.

Поскольку компания выбирает между помещениями с различными денежными потоками и разными сроками окупаемости, для принятия финального решения необходимо получить дополнительные аргументы.

Компания провела оценку инвестиционной привлекательности и рассчитала показатель чистой приведенной стоимости (NPV) для обоих вариантов. В результате наиболее выгодным для приобретения оказался объект С (Спартак) с дисконтированным периодом окупаемости в восемь с половиной лет (см. Таблицу 1).

Таблица 1. Оценка ключевых показателей для сравнения коммерческих площадей

Принимаем осознанное решение по выбору объекта коммерческой недвижимости: рекомендации эксперта

Инвестирование в коммерческую недвижимость — долгосрочный процесс, который требует комплексно подходить к оценке активов и тщательно анализировать риски. При выборе потенциальных активов, чтобы получить максимальную прибыль, инвестор должен: учитывать рыночные тренды, использовать подходящие методы прогнозирования стоимости помещений и математические модели для оптимизации инвестиций и расчета окупаемости вложенных средств.

Сергей Мишин, член экспертного совета по недвижимости Московской Ассоциации Предпринимателей, рекомендует:

1. При прогнозировании стоимости объекта коммерческой недвижимости используйте подходящий метод:

— сравнительный для оценки рыночной стоимости готового помещения;

— доходный для подсчета прибыли от сдачи актива в аренду;

— затратный для коммерческих площадей на этапе строительства.

2. Для оптимизации инвестиций применяйте математические модели:

— DCF для прогнозирования денежных потоков при сдаче помещения в аренду в будущем;

— CAPM для оценки доходности актива с учетом рыночных рисков.

3. При расчете окупаемости используйте метод, соответствующий целевому сроку возврата денежных средств:

— Payback Period для краткосрочных проектов;

— IRR и NPV для долгосрочных.

{kind=link}